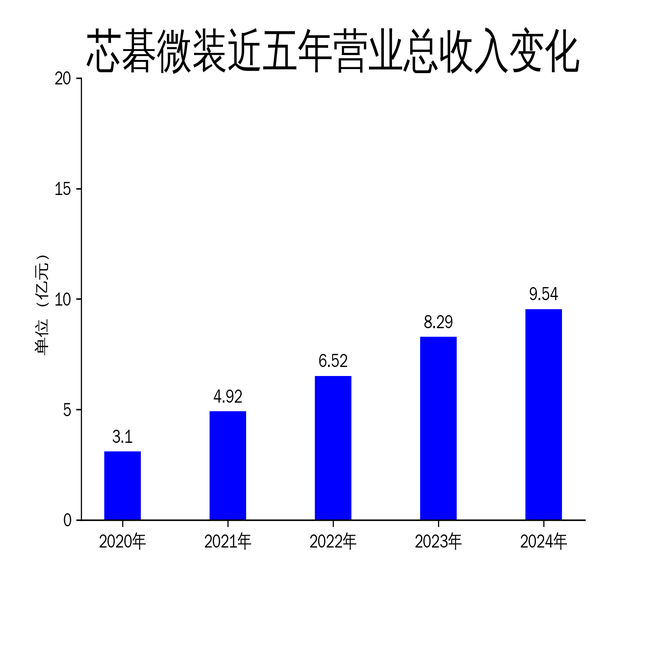

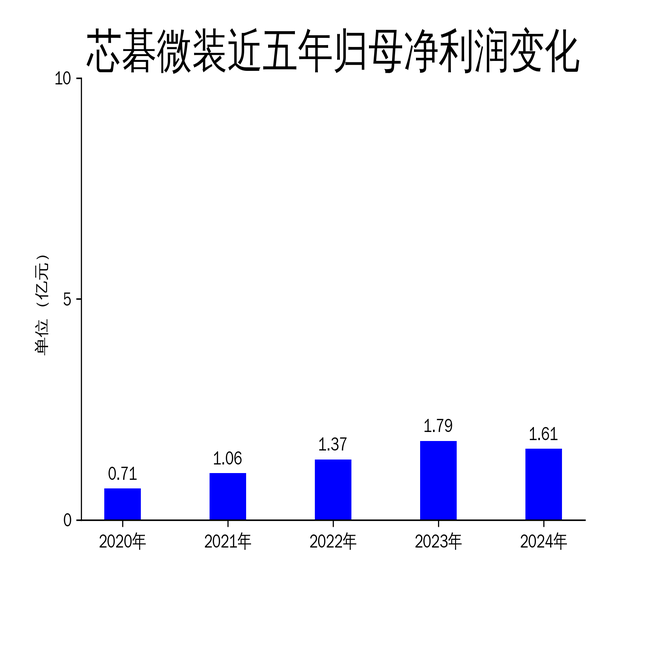

4月23日,芯碁微装发布2024年年报,公司营业收入为9.54亿元,同比增长15.09%;毛利润为3.53亿元,归属净利润为1.61亿元,同比下降10.38%;扣非净利润为1.49亿元,同比下降5.92%。尽管营收有所增长,但净利润的下滑显示出公司在成本控制和盈利能力方面面临挑战。公司依托在微纳直写光刻领域的技术积淀,加速产品迭代与创新,推出适配AI芯片制造、先进封装及新能源汽车电子等场景的高性能直写光刻设备,进一步拓展境内外市场份额。

高端市场布局加速,PCB业务表现亮眼

芯碁微装在PCB业务方面取得了显著进展。2024年,公司持续推进设备高端化,聚焦HDI板、类载板及IC载板市场,全年PCB设备销售量超过370台,中高阶产品占比提升至60%以上。公司凭借最小线宽3-4μm的MAS系列设备,巩固了在国内市场的领先地位。此外,公司在东南亚市场的布局加速,泰国子公司的设立使该地区营收占比提升至近20%。公司还深化了与国际客户的合作,推动设备在海外市场的验证及批量交付,为未来发展奠定了坚实基础。

然而,尽管PCB业务表现亮眼,公司在高端市场的布局也面临一定的挑战。随着市场竞争的加剧,公司需要进一步提升技术水平和产品质量,以保持在高阶PCB市场的竞争优势。此外,国际化布局虽然加速,但海外市场的拓展仍需克服本地化运营和供应链管理等方面的难题。

泛半导体领域多线突破,技术优势显著

在泛半导体领域,芯碁微装取得了多项重要突破。公司在IC载板、先进封装、掩膜版制版、引线框架、功率半导体和新型显示等领域均取得了显著进展。特别是在AI芯片内互联速度优化中,公司的直写光刻技术展现了关键价值,并成功应用于高算力芯片的制程需求。此外,公司推出的新一代IC载板解决方案MAS6P与NEX30,进一步提升了精密线路制造精度,获得了市场的广泛认可。

尽管公司在泛半导体领域的技术优势显著,但市场竞争依然激烈。特别是在先进封装和功率半导体领域,国际巨头的技术积累和市场占有率仍然占据主导地位。公司需要持续加大研发投入,提升产品的技术水平和市场竞争力,以在激烈的市场竞争中脱颖而出。

研发投入持续增加,技术壁垒逐步构建

芯碁微装通过“科学家团队+产业化体系+产学研协同”三维研发架构,持续强化核心技术壁垒。2024年,公司研发投入达到9,769.71万元,同比增加3.34%。截至2024年末,公司累计获得授权专利199项,其中发明专利75项,实用新型专利115项,外观设计专利9项,软件著作权46项。公司还深化了与西交大、中科大、中科院等高校和科研机构的合作,助力研发、培养人才并吸引高端人才加入公司。

尽管公司在研发方面取得了显著成果,但研发投入的持续增加也带来了成本压力。特别是在全球经济不确定性增加的背景下,公司需要在研发投入和盈利能力之间找到平衡点。此外,技术壁垒的构建需要长期积累,公司需要持续保持技术创新的动力,以应对未来市场的挑战。

总体来看,芯碁微装在2024年保持了稳健的经营态势,在技术创新、市场拓展、产业协同等方面持续发力,业务发展卓有成效。然而,公司在净利润下滑、高端市场竞争加剧和研发成本压力等方面仍面临挑战,未来需要在提升盈利能力和技术竞争力方面做出更多努力。

本文源自:金融界